党的二十大报告中提出“加快建设农业强国”,农业强国离不开农业机械化,而拖拉机是农业机械化生产的核心动力机械。当前我国拖拉机技术上整体相比国外落后,国内的生产企业众多,且以中小企业为主,良莠不齐,竞争激烈。在此形势下,众多的中小企业,又该如何应对未来的生存与发展?本文对行业的现状和趋势提出研判,并提出建议。

1. 整体市场趋于稳定,中大托市场逐步增长,小托市场持续萎缩

我国拖拉机行业经过多年的发展和调整,产品需求数量趋于稳定,从历史数据来看,近5年我国各类拖拉机的总产量稳定在60万台上下。但从细分市场来看却各不相同:

中大型拖拉机的产量在逐年上升,随着土地流转的进程推进,农民们不再局限于种植自家的田地,而是或依托合作社形成大规模农场化管理,刺激了中大马力拖拉机的需求并具有一定的购买力。

小拖拉机的产量持续下降,近年国家和地方收紧了对拖拉机的补贴政策,甚至有些地区将20马力以下的小拖拉移出补贴清单,加上国四排放的切换,增加了拖拉机的成本和售价,导致中小农户的购买不积极。

数据来源:国家统计局

2. 内忧外患加上跨界竞争,行业持续洗牌中,已经出现了马太效应

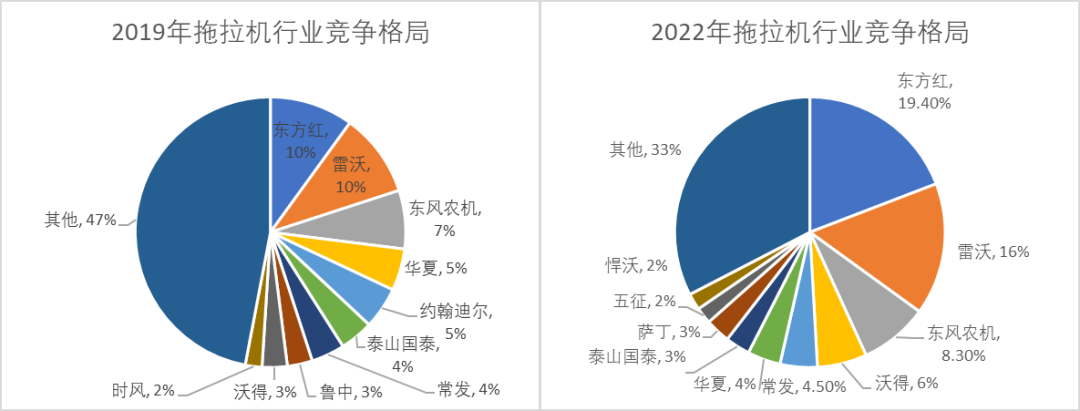

在补贴政策下,我国拖拉机制造企业接近250家,但近几年行业集中度越来越高,2019年CR3为27%,CR5为37%,CR10为53%;2022年CR3为43%,CR5为53%,CR10为67%。具有明显的集中趋势,且有寡头竞争的意味,行业持续洗牌中:

头部企业由洛阳一拖、潍柴雷沃、常州东风等大型农机公司领衔,主要盘踞在中大型拖拉机市场;

而更多的中小拖拉机企业,在小型拖拉机红海里厮杀,并已经淘汰了一批出局者;

国际农机巨头进入,凯斯纽荷兰在哈尔滨建厂、约翰迪尔在天津建厂、日本久保田在苏州建厂,升级了竞争态势;以徐工、三一、中联、柳工等为代表的工程机械企业,利用自身的技术跨界竞争,加剧了行业的内卷。

1. 在土地流转政策的引导下,我国未来一定是规模化农场作业趋势,必然依靠大型、先进的机器提高作业效率。

2. 参考欧美的经验,以大型拖拉机为载体,前后集成挂装着犁地、整地、播种、施肥机械设备,实现一体化高效作业,甚至还会通过无人技术赋能。

3. 为了满足先进性和集成性,将来会出现几家资本、技术实力雄厚的寡头瓜分拖拉机市场;规模小、产品单一、技术落后的小型制造企业逐步出局。

4. 我国幅员辽阔,还有丘陵、山地不同的地形,有果园、蔬菜等多样作业场景,存在许多特色细分市场,也会存在一批专精小型拖拉机企业。虽然未来的趋势很明朗,但实现和普及还需要一定时间,建议中小企业抓住时机迅速调整策略:

1. 对内加强运营管理,在保证品质的前提下降本增效,先在拖拉机市场激烈的价格混战中生存下来;

2. 顺势而为,研发中大型拖拉机,发挥自身品牌在当地的影响力和服务优势,开发属地区域的农场型大客户;

3. 改善产品同质化,向多样式、多功能性、特色性创新转型,形成独特的优势,占据细分领域的小山头;

4. 盘点自身的资源,依托资源通过资本的方式加入大型品牌企业,形成优势互补。