世界各国为实现“双碳”重大战略目标以及加速绿色低碳能源转型,陆续发布了支持可再生清洁能源发展的政策及法律法规等,世界主流国家尤其是中国、美国等对可再生能源提供了较大程度上的补贴支持,2022年开始储能行业迎来了飞速发展的高光时期,但欢乐的时光往往很短暂,从2023年下半年开始储能行业进入了甚至比动力电池行业更为内卷的周期。

2023年,中国锂电企业储能电池出货量为200GWh,2024年有望继续保持20%的复合增长率涨至249GWh,长期来看2030年出货量将突破700GWh,然而同时期的动力电池复合增长率维持在15%左右。如此可见,未来锂电企业如想保持行业领先地位,需要重点开辟并发展储能业务“第二曲线”,占领储能行业高地。

图1 2023-2030E年中国储能电池出货量走势图(单位:GWh)

储能市场“群雄逐鹿”,“宁王”强者恒强,亿纬锂能攀升至亚军

2024年上半年国内近30家锂电企业储能出货量约110GWh,同比增长20%。其中,有“宁王”之称的宁德时代,其市场份额创纪录提升至38%,而之前一直处于第二名的比亚迪因出货量不达预期跌落至第四名,主要原因为上半年特斯拉储能电池装机量快速增长至13.5GWh,基本接近2023年全年14.7GWh水平,宁德时代作为特斯拉储能磷酸铁锂独家供应商,出货量因此“高枕无忧”,而作为系统竞争对手的比亚迪受部分影响,这也加速了比亚迪积极进入特斯拉储能供应链“家族”的意向。

图2 2024年H1中国储能电池竞争格局

图2 2024年H1中国储能电池竞争格局

值得注意的是,亿纬锂能排名首次超过比亚迪排至第二名,2023年签订的Powin、ABS、Wartsila等新订单在今年上半年开始规模释放,2024年亿纬锂能的储能电池出货目标是50GWh,约为2023年26GWh的两倍。

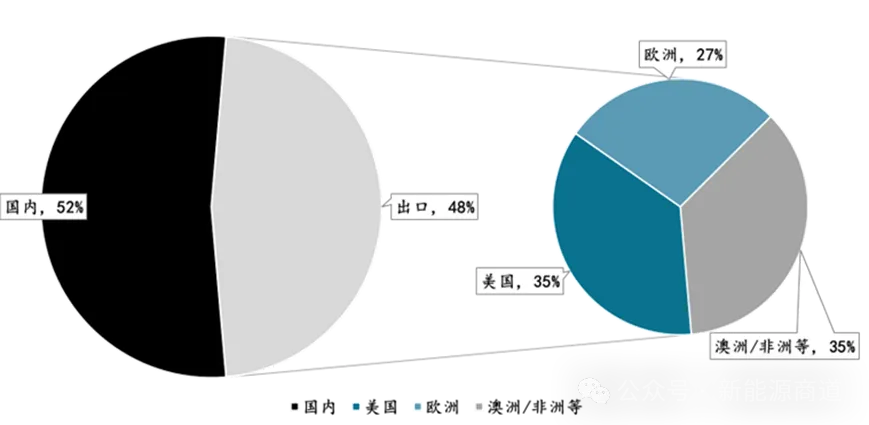

储能出货量“飘洋过海”已过半,恶性竞争加剧前“抢装潮”将拉满

从出货地区分布来看,出口比重增长明显,从2023年的40%涨到2024年H1的48%,接近一半的储能电池出口到了海外市场,其中美国为最大出口国,源网侧储能增速较快;欧洲市场的大储出货量超过户储成为了主力军,可再生电力储能需求量持续攀升。

如此可见,制定海外销售战略,拓展海外市场已然成为中国锂电池企业实现市场份额提高和盈利能力增强的“有力法宝”,随着在美国、欧洲、澳洲等不同国家或地区拿到储能集成商的大订单,也意味着磷酸铁锂产品凭着高安全/长循环/低价格等优势得到了全球储能市场的广泛认可,这也是中国储能电池能走向世界前提条件之一。

早在2023年8月份,宁德时代等代表性企业已经逐步开始量产314Ah升级版电芯,现如今314Ah电芯出货量已经快速成为了行业主流产品,其使用比例已经高达80%,国内280Ah逐渐被淘汰,但海外仍然占据较大比重。并且,大部分厂商正在集中测试500Ah以上超大容量电芯,积极的企业计划今年末就开始装机使用,预测2025年将占据一定份额。相应的系统能量也从5MWh升级至6~7MWh,突出高能量以及长寿命性能来降低整个生命周期的成本。

现阶段,储能电池领域已经成为同质化最为严重的锂电市场,不仅卷价格还要卷容量,但实际上品质是非常重要的一个指标,储能使用周期通常在8-10年,所以因为品质问题引发的安全、售后服务、终端客户的投入产出年限等有重大影响,最终方案是为客户提供产品和技术价值才是王道。