5月19日,央行官员在莫干山会议上表示,人民币中长期将升值,在人民币国际化条件下央行将放弃汇率目标。

一石激起千层浪,各行各业一时之间又议论纷纷,人民币升值贬值的话题其实是老生常谈,但这次有些不同。发表场合就值得关注,莫干山会议不仅仅是一个简单的中青年经济科学工作者的学术讨论会,而是一个研究中国经济改革发展的交流平台,一个能吹起改革新风向的地方。第二,作为央行官员表达了”人民币将长期升值“是一种基本判断,更重磅的是明确了”放弃汇率目标“。这显然不是在讨论短期中美汇率的问题,而是释放了很强的战略讯号。

这里有弦外之音,围绕下面几个普遍关注的问题,谈谈我的理解。

第一,如何理解“放弃汇率目标”/第二,放弃汇率目标是否就意味着国际金融资本立即可以自由进出/ 第三,有人联想到日本的“广场协议”,我们之间有何不同/第四,放弃汇率目标将会带来什么影响。

第一,如何理解“放弃汇率目标”

一个国家的主权货币地位要与这个国家的国际地位相匹配,这是人民币国际化的内涵。目前中国人民币的国际货币地位显然和中国国家的影响力不相符,人民币国际化应是顺理成章的事情。

这个”放弃汇率目标“就是实现人民币国际化的第一步。汇率目标是货币制度下的一个战略动作,解读好这个”放弃汇率目标“,需要从我国货币制度说起。

这需要先有个共识:货币制度是为国民经济发展而服务的,不同的经济发展阶段需要与之匹配不同的货币制度。而不同的货币制度,就是货币对应不同的锚。比如美国布雷顿森林体系的金本位,解体之后使用”主权信用货币“。

新中国成立以来到目前为止我们已经经历了两个阶段,从”物资本位制“到”汇兑本位制“。物资本位制度就是以国家掌握的物资为基础来发行现金,这种制度在革命根据地时期与新中国成立初期,在帮助恢复生产、引导经济循环通畅中发挥的关键作用。

伴随改革开放后的中国经济结构和发展动力发生了深刻变化,具有比较优势的出口外向型战略成为了我国经济发展的关键。应运而生的是,95年中国人民银行改革实行了”汇兑本位制“的货币制度,简单说就是人民币汇率采取盯住美元,通过发行人民币对于流入中国的美元进行强制结汇,保证人民币与美元的汇率稳定,保证中国出口。98年-05年基本围绕8.27的汇率没有变过。

面对着中国制造在美国市场上掀起旋风和一系列美国自身的经济问题,为了减轻政治压力,美国一直逼迫中国升值。在2005年中国将人民币与美元脱钩,实行了一揽子货币进行调节,一次性升值2.1%。虽然有了释放了升值压力,人民币从锚向美元改为了锚向一揽子货币,但是”一篮子货币“中美元占比最大,基本上还是”盯住“美元的策略。

可此时,为了继续发展,原来盯住美元的“汇兑本位制”的货币政策已经不能满足中国经济发展的需要。

原因一是人民币的国际地位虽然快速上升,但还是不够高。随着经济的持续发展,中国经济总量位居世界第二,对外贸易和进出口总额世界第一,具有全球最齐全的工业体系,国际地位与影响力今非昔比,但与之具有鲜明对比的是中国的国家主权货币在发挥国际货币储备功能时极其有限,人民币储备规模标明币种构成外汇储备总额不足2%,而美国占全球储备货币60%以上,这种盯住美元的发行制度已经成为人民币国际化的障碍。

原因二是从贸易摩擦、到美国放水,表明货币以美元为锚的风险越来越高。放在中美关系愈发紧张的背景下,庞大的外汇储备反而让中国在面对美国的金融制裁之时极为被动。美国金融危机,应对疫情而持续的大规模放水,高涨的赤字,巨额的债务让美元的信用体系根基不再那么稳固。

原因三是我国经济驱动力正在悄然改变。我国经济从出口导向型到双循环过渡,原来那种”中国生产—欧美消费“的世界经济大循环难以为继,而我国的发展主线已经向深化改革、鼓励创新、产业迈向中高端,拉动内需,促进消费,双循环相互促进的新发展格局方向挺进,凭借巨大市场我国也将从“出口大国”向“进口大国”改变,那么对于实行盯住美元的“汇兑本位制”货币制度的必要型降低。

其实,中国也正在酝酿,货币制度调整的转轨安排:从“汇兑本位制”过渡到“主权信用制度”(以政府的税收、GDP等综合实力为基础的货币发行方式,世界强国的共同选择)。这件事事关重大,必须保证转轨过程中的平滑中性,循序渐进。虽然中国国内财政与央行之间尚有关于货币改革路径的争论,但当我们选择了放弃汇率目标,说明了这个货币制度改革进入的实质操作阶段。

可以讲,“放弃汇率目标,寻求新的人民币之锚”是人民币国际化的道路上必须完成的惊鸿一跃,是在大国崛起之路上无法绕路的关卡。这一跃充满风险与挑战,我们必须长期准备,抓住时机,沉着冷静完成这一历史任务。

第二,放弃汇率目标是否就意味着国际金融资本立即可以自由进出?

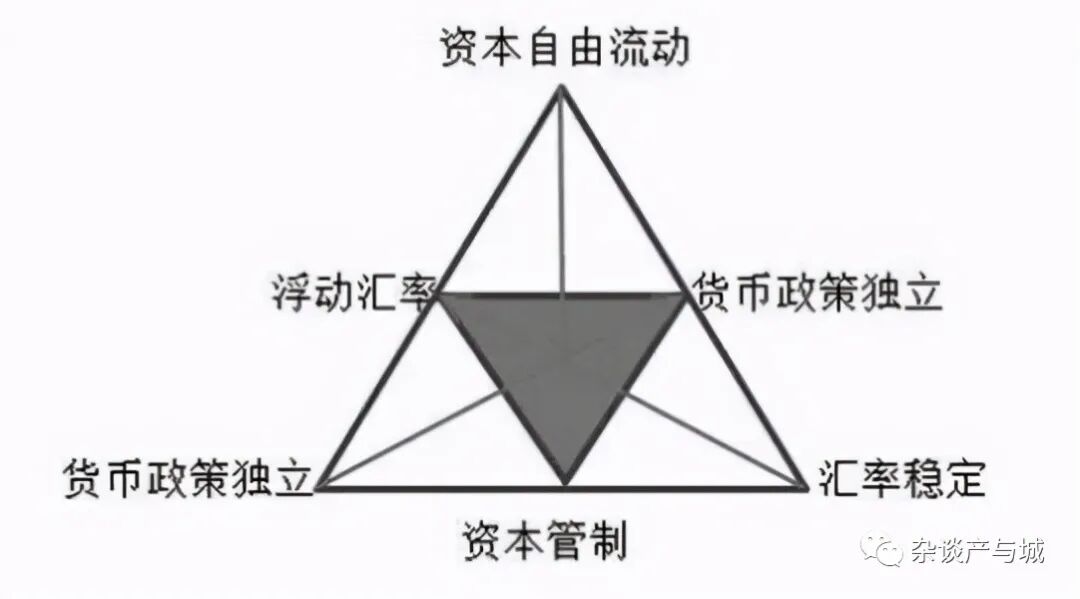

众所周知,在独立货币政策、汇率制度、资本自由流动的三个要点之间有个“蒙代尔”三角,又叫“不可能三角”,这三个坐标每个国家只能兼顾两个。

我们现状是放弃资本自由流动,用固定汇率制与独立货币政策保证我国货币与金融系统的稳定,支持经济发展。而未来人民币走向世界成为国际货币一定要成为一种可自由兑换货币,到那时候我们独立货币政策不变,还要实现资本的自由进出,就会允许汇率依托于市场兑换需求变化。

但是这个过程需要时间,即使进入人民币国际化操作的实质阶段,放弃汇率目标,不意味着短期之内放任汇率自由,特别是在中美关系在贸易战,汇率战边缘徘徊之时,没有准备的开放兑换自由,那就是放任美国的金融资本“剪羊毛”。

正如黄奇帆的形容:“我们的市场是王牌,产业链是王中王,金融最大的任务是个盾牌。”把我们的王牌和王中王保护好了、升级好了,金融货币再练就矛的功力。所以,从放弃汇率目标到汇率自由化,不意味着人民币马上就要能够自由兑换了,我们还有很长的路要走。

第三,有人联想到日本的“广场协议”,我们之间有何不同?

因为有人在中美对抗的节骨眼儿上看到让人民币升值,不由得联想起日本85年签署的《广场协议》后,随之而来房地产泡沫的快速催生到破灭,紧接着就是对于日本耳熟能详的“失去的二十年”。想到这里,便倒吸一股凉气,中国会不会重蹈覆辙?

这个问题应该跳出来客观一点说,每个国家从发展起步到成为世界强国都会经历汇率制度的演变,而汇率改革无小事,每一步演变都蕴含风险,危机四伏,每一次改革都是小心翼翼,如履薄冰。

发达国家走过的汇率制度改革之路我们也要走一遍,日本也是因为汇率问题的起因,没处理好,栽了,中国目前在这个关口上风险是一定有的。但是我们所谓的“放弃汇率目标,人民币升值”和日本的《广场协议》后的日元升值又不是一回事。

签署广场协议的五位国家财长:联邦德国财长斯托登伯、法国财长贝格伯、美国财长詹姆斯贝克、英国财长尼格尔·劳森、日本财长竹下登

日本《广场协议》的背景是美国80年代初期,里根总统任内的美国应付二次石油危机之后的通胀采取了紧缩政策,利率高涨,美元汇率飙升,美国财政赤字激增,对外贸易逆差又持续增长,而彼时的美国街上多是日本车,市场上多是日本货,美国本地制造业和议员自然政府要求利用外汇干预市场,挽救日益萧条的美国产业。85年美国策划导演了将5个发达工业国家政府联合干预外汇市场,以达到美国贬值的目的。签订协议的国家,除了日本,还有德、法、英。而日本后面出现大问题了,德国就没有,这一点就很耐人寻味了。可以讲从广场协议到“失去的二十年“主要是日本自己玩砸了。

日元对美元的稳定升值正处于澎湃的国际金融自由化时期,日本国内开放的金融市场受到国际热钱的高度追捧,86-88年日本外汇储备增速高达57%,这直接带来重要影响,一是本币升值制造业出口受阻;二是产业对外投资热情高涨,产业变相加速转移外流。

而日本为了维持国内的景气经济,应对币值过快上涨,以调低利率为手段,对内实行连续的、激进的、宽松的货币政策,一步步地催生出一场资本泡沫的末日狂欢,在海外,买洛克菲勒大厦,收购哥伦比亚电影公司...日本资本四处出击,在国内,金融脱媒,信用下沉,大企业、小企业、个人一起在炒地皮,炒房产。至此,泡沫也达到了人类历史的顶峰,全日本可以买下4个美国。

可是泡沫太大,稍微用力过猛就破了。在日本政府真正感受到资本泡沫带来的压力之后,寻求主动挤出泡沫,快速收紧货币信贷,加征土地税收,直接导致企业资金链断裂,房地产市场也轰然倒塌。

此时的日本,已经没有快速恢复的元气:企业处于长期去杠杆周期,无力扩展生产,经济发展停滞;城市化接近尾声,社会进步动力丧失;人口见顶回落,老龄化日益严峻。没有了发展红利与动力,从而陷入30年的沉寂。

可以说,日本就是中国的前车之鉴,让我们警醒,但是两国之间货币升值的成因逻辑、制度保障、应对能力有很大不同。

在成因逻辑方面,我们选择放弃汇率目标,人民币升值,是主动行为,因为人民币本身要走国际化的路子,而又赶上美国放水太多太快,进口的原材料涨价太快我们有受不了,选择这条路可以称得上一步好棋。而日本是被动的,迫于美国的压力不得不让本国的货币升值。

保障制度方面,我国央行在货币金融制度上有很强的独立性,政策出发点是国家发展经济平衡,汇率是市场工具,而原来的日本央行只是日本大藏省(日本财政部)的一个部门,没有独立性可言,况且日本在美国面前连有完整主权都谈不上,本来就是事发突然,受人胁迫,后期操作不在线很不可避免。

应对处理方面,中国处理货币升值而带来的资本泡沫,出口受阻等经济影响有较大优势,出口受阻,我有内需;热钱来了产业资本不一定非得去海外投资,可以在国内从东向西,从南往北的推动产业转移;房地产这只不断长大的猛兽好歹已经被装进笼子,拔了牙。这种处理泡沫的能力比日本好太多,所以这个事情上,不必担忧太多,中国不会笨到走上日本的老路,房地产也不会像日本一样上演群魔乱舞。

第四,放弃汇率目标将会影响什么?

这个问题似乎是比较简单。和以往我们讨论汇率问题没啥本质性区别。目前来看,抗疫过程中,美国狼狈不堪,大量放水。中国经济最先恢复,目前依旧坚挺。随着中国改革开放的深入,虽然在中美对抗的背景下,资本们用脚投票也会热衷中国,短期来看人民币有升值预期,这会带来几个直接的利好,第一,缓解全球大放水后中国进口原材料价格快速上涨带来的通胀压力。第二,利好中国产业升级,无论是科技创新,还是绿色革命,还都需要充足的产业资本弹药,其他利好不提了。

关于不利影响要强调一点,我国制造业目前仍未走出低端出口,高端进口的现状,产业迈向中高端还在路上,那些目前在沿海,内陆的低端出口产业在土地,劳动力成本快速上涨的当下,忍受微薄的利润已经苦不堪言了,而汇率的变动会轻描淡写的抹去这点仅存的盈余,让这些不富裕的产业雪上加霜。