随着新能源汽车产销量持续提升,锂电池在政策、技术和市场的助推下实现了规模性发展,但是同样面临着原料受限、技术瓶颈、闭环未成形等挑战。2023年随着市场环境成熟,钠离子电池迎来发展元年,得益于高安全性、高低温性及较为凸显的成本优势,宁德时代、亿纬锂能、蜂巢能源等纷纷布局钠离子新兴领域,但仍处于研发和小规模应用阶段。随着锂价回归理性及钠离子电池技术持续转型升级,未来在相应领域可实现规模化量产应用。本文将从锂电瓶颈、钠电池性能及成本、技术及产能等方面进行解析。

图1 锂电池发展痛点

锂电池行业现正处于高速发展期,并衍生出了一些发展痛点。例如,由于进口锂资源有限,正极材料市场竞争激烈,一体化生产较为薄弱的企业面临淘汰;中游由于现有锂电的性能已临近理论上限或未达到最佳状态,仍需进一步迭代新材料/产品供给市场,满足高性能、高安全保障等需求;作为新能源的中坚力量,锂电池的发展仍需回归可持续绿色目标,产业是否可循环、生产使用是否可持续是锂电发展的终极目标。

表1 钠离子电池与锂电池性能比较

钠离子电池与锂电池各有优势,有望在储能等领域对锂电池形成补充。钠离子电池与锂离子电池工作原理相似,但使用钠离子作为电荷载体。从性能来看,钠离子电池能量密度和循环寿命低于锂电池,但安全性和高低温性能更优。

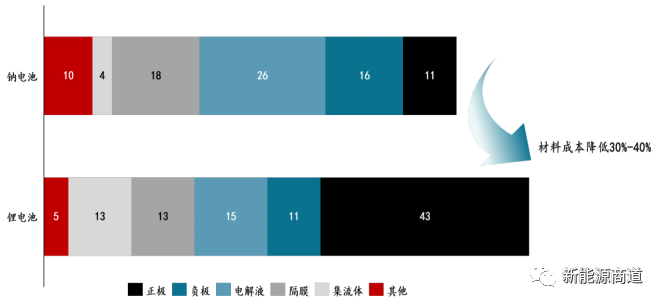

图2 钠离子和锂离子电池成本对比(%)

钠离子电池BOM成本约低30-40%,大规模量产后有望更低。根据中科海纳官网数据,由于碳酸钠的成本不到碳酸锂的1%,钠电池的BOM成本,尤其是正极成本远低于锂电池。钠离子电池实现量产后,有望在对能量密度要求不高、但安全性和成本控制要求更高的储能领域推广应用。根据钠电正极划分,主流路线主要包括层状氧化物、聚阴离子和普鲁士蓝三种。其中层状氧化物和锂电三元结构类似,皆为层状结构,技术路线相对清晰成熟,尽管因吸湿问题稳定性差,但该路线能量密度高、倍率性能好;聚阴离子循环性能优异,但能量密度低;普鲁士蓝则有结晶水问题,且循环寿命低。表2 钠离子电池正极材料的三条主要路线

路线尚处于演进中。钠离子电池整体发展阶段较早,参与者处于研发或小规模应用阶段。2023年成为钠电池量产应用的元年,各公司纷纷加码投资。宁德时代宣布钠离子电池将首发落地奇瑞车型。比亚迪、蜂巢能源、中科海钠、亿纬锂能、孚能科技等电池开发制造企业先后推进钠离子电池项目。与锂离子产业链相比,钠离子产业链变化最大的为上游原材料端,目前钠电池产业链进展迅速,上游原材料量产在即,各材料研发不断进步,未来量产后将成本有望得到下降,推动钠电市场规模壮大。

若未来锂价(以碳酸锂为例保持在25-30W以上),同时钠电池能量密度可以达到160Wh/kg以上,循环2500次左右,那么钠电池就有一定的发展市场:1)500公里以下的动力新能源汽车;

2)二轮车和物流电动车(价格合理化前提下会有高速发展);

3)小部分储能应用(如果2023-2024年钠电的循环可以达到5k-6k, 那么储能方面的应用会有一部分量产化)。由于钠电存在能量密度较低的问题,所以钠电池的市场发展空间需要取决于锂电池的价格走势和钠电技术成熟速度。钠电池可以在技术不断突破的同时,凭借其成本低、安全性高、资源开发便捷且与锂电池生产协同性高等优势,在相对能量密度需求敏感性较低的两轮车、500km以下动力电车、部分物流电动车和储能应用中发挥优势,通过降本实现市场扩容增效。